让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

广东圭江幕墙 今世缘、迎驾贡酒半年净利增长均超20% 中高端白酒产品为业绩贡献主力

发布日期:2024-11-29 07:50 点击次数:106

消费降级?但在2024年上半年,A股上市白酒公司却依靠中高端产品,实现了经营业绩的大幅增长。8月16日晚间,今世缘(603369)与迎驾贡酒(603198)半年报出炉,营收和净利润双双实现超过20%的同比增长。

当前,白酒行业存量竞争格局愈发明显,马太效应愈加突出,行业集中度继续提升。在此背景之下,白酒圈普遍认为,市场份额向头部品牌、名酒企业集中的趋势加快,并将最终回到“品牌+品质”这一白酒竞争的本质。

今世缘半年营收超73亿元创新高

8月16日晚间,今世缘发布2024年半年报,经营业绩均实现超过20%的同比增长。

根据半年报显示,今年1~6月,今世缘实现营业收入73.04亿元,同比增长22.36%;实现净利润24.61亿元,同比增长20.08%;扣非之后,净利润则为24.46亿元,同比增长19.23%;经营活动产生的现金流量净额为12.47亿元,同比增长56.09%。

目前,今世缘拥有“国缘”、“今世缘”和“高沟”三大白酒品牌。其中,国缘品牌定位“中国新一代高端白酒”,今世缘品牌走“大众情人”路线;高沟品牌则以新品标样系列开启新征程。

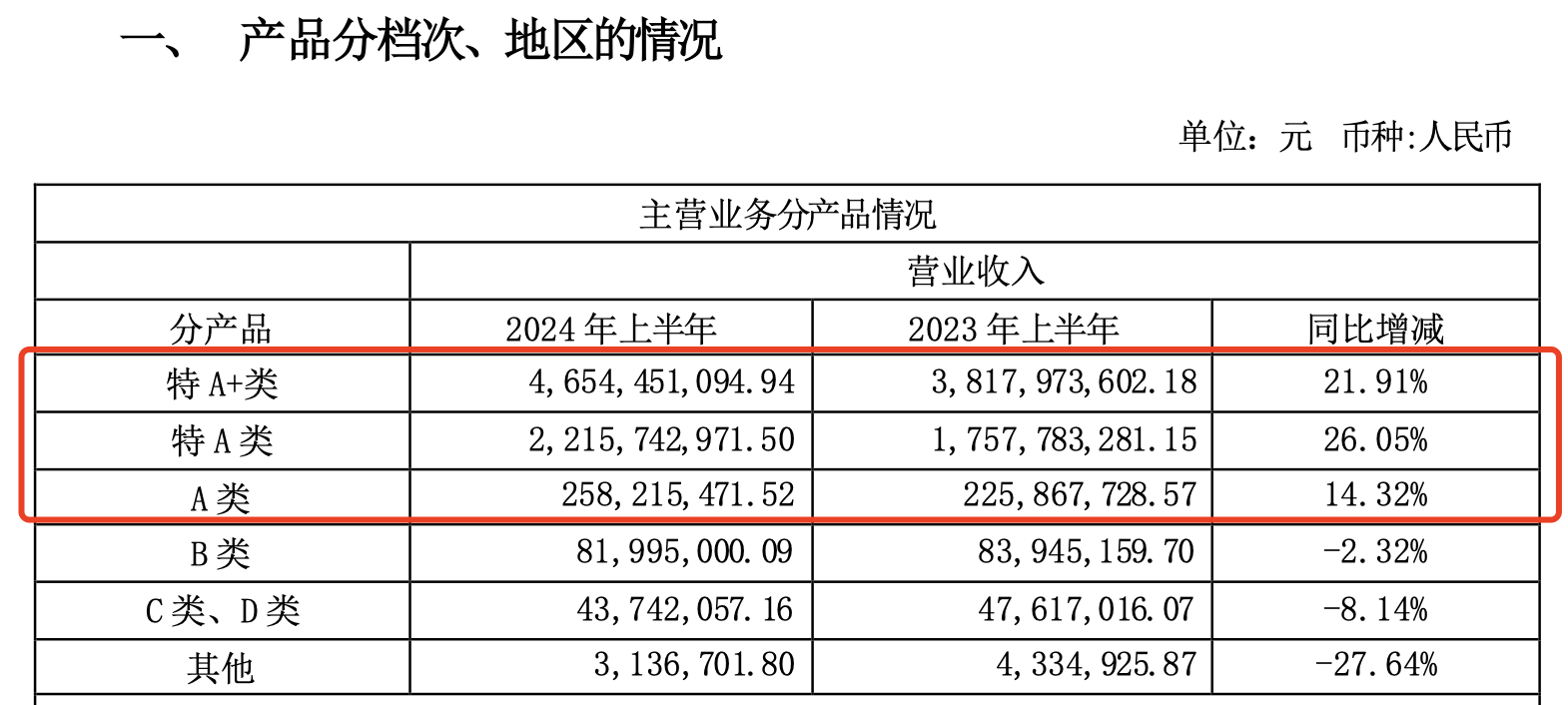

分产品来看,今世缘旗下特A+类、特A类酒实现营业收入46.54亿元和22.16亿元,分别同比增长21.91%和26.05%;此外,A类酒品营业收入为2.58亿元,同比增长14.32%;不过,B、C、D及其他产品营收则出现不同程度的下滑,这部分产品占今世缘营收总额比重较小。

据悉,今世缘对白酒类产品按照价位带划分了6个产品档次,特A+类为出厂指导价300元(含税,下同)以上的产品,特A类为100元~300元价位带产品,A类为50元~100元价位带产品,B类为20元~50元价位带产品,C类、D类为20元以下价位带产品,其他为非白酒产品。

在2023年年报中,今世缘曾明确指出,2024年是公司百亿再出发的开局之年。结合2023经营绩效情况,今世缘确定2024年经营目标为总营收122亿元左右,净利润37亿元左右。在此背景下,今世缘称,2024上半年中,公司全年销售目标完成情况达到预期。

同日晚间,迎驾贡酒也正式发布2024年半年报,实现营业收入37.85亿元,同比增长20.44%;实现净利润13.79亿元,同比增长29.59%;扣非之后净利润为13.66亿元,同比增长32.59%;经营活动产生的现金流量净额为5.83亿元,同比增长99.61%。

目前,迎驾贡酒主要白酒产品包括大师版系列、洞藏系列、金银星系列、百年迎驾系列等,“迎驾”白酒品牌在安徽等区域市场居于优势地位。迎驾贡酒明确指出,2024年上半年营收增长主要系以洞藏系列为代表的中高端白酒产品收入增长所致。

按照产品档次来看,洞藏系列、金银星系列为迎驾贡酒的中高档代表产品,上半年实现销售收入29.5亿元,同比增长24.53%;普通白酒产品包括百年迎驾贡系列、糟坊系列,上半年营业收入为6.69亿元,同比增长9.31%。

向优势产区、企业、品牌集中

8月5日,中国酒业协会理事长宋书玉在“2024中国白酒国家评委年会”上表示,今年上半年,全国白酒产量、销售收入、实现利润分别同比增长3%、11%、15%,实现量、价、利齐升的局面。

宋书玉认为,在已经预见到的市场波动中,白酒产业仍然显示出了强大的韧性。正因如此,更需要对白酒产业的价值驱动的长周期产业属性满怀信心,对产业的旺盛生命力与可持续势能满怀希望。

作为白酒龙头,贵州茅台(600519)于8月8日晚间率先发布2024年半年报,今年1~6月,该上市公司实现营业收入819.31亿元,同比增长17.76%;实现净利润416.96亿元,同比增长15.88%;扣非净利润为416.7亿元,同比增长15.92%;经营活动产生的现金流量净额为366.22亿元,同比增长20.52%。

需要指出的是,贵州茅台系列酒营收增长迅猛,同比提升超30%,营收规模达到16.05%。按照产品档次来看,茅台酒和系列酒分别实现营业收入685.67亿元、131.47亿元,分别同比增长15.64%和30.5%;从营收占比看,贵州茅台系列酒体量占到了16.05%,2023年同期所占比例则为14.48%,系列酒业绩贡献度显著提升。

在半年报中,迎驾贡酒表示,随着经济环境、市场需求的变化,行业进入存量竞争、缓增长,呈现出强分化、消费多元、市场宽度竞争,市场份额向优势产区、优势企业、优势品牌集中。在产量、销售收入和实现利润方面,迎驾贡酒均实现了同比增长,呈现出量、价、利三方面同步增长的积极态势。

迎驾贡酒认为,随着消费者偏好的变化以及国家提倡适度饮酒、健康饮酒,啤酒、葡萄酒、保健酒和果酒等低度酒的市场需求可能相应增加,白酒的消费量将有可能下降。不过,伴随着消费升级,低端消费群体在缩小,中档、中高档酒逐渐成为市场主流,这些变化将加大公司进一步拓展市场的难度。

在此大环境下,今世缘则认为,白酒企业应注重营销方式变革,塑造提升自身独特的品牌文化优势和品牌影响,打造健全的渠道网络。注重产品品质的创新与提升,以适应未来人们对身心健康愉悦的需求,同时要做好新生代白酒品牌的培育工作,以创新的方式适应社会变化,创造消费。

目前,今世缘江苏省内分品系、分区域开展专项提升,取得了明显成效,省外周边化、板块化举措有效落实。从经销商情况来看,今世缘对经销商群体进行了调整优化,加强对江苏省内市场的发力。截至到报告期末,今世缘经销商总数为1050家,较期初减少11家;其中,江苏省内净增加35家经销商,省外市场则净减少46家经销商。

文章来源:证券时报·e公司原标题:今世缘、迎驾贡酒半年净利增长均超20% 中高端白酒产品为业绩贡献主力广东圭江幕墙

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP